FIJAN GRADUALIDAD DE LA SANCIÓN DE MULTA POR LA INFRACCIÓN TIPIFICADA EN EL NUMERAL 1 DEL ARTÍCULO 176° DEL CÓDIGO TRIBUTARIO INCURRIDA POR PERSONAS NATURALES

Resolución de Superintendencia N° 000355-2025/SUNAT

FECHA DE PUBLICACIÓN: 29.11.2025

FECHA DE VIGENCIA: 30.11.2025

Mediante la norma bajo comentario, se modifica el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario (en adelante, el “Reglamento”), aprobado por la Resolución de Superintendencia N° 063-2007/SUNAT, en lo referido a la gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176° del Código Tributario respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categorías y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría.

Esta modificación tiene como finalidad incentivar la subsanación de la obligación de presentar las declaraciones tributarias mencionadas en el párrafo anterior, lo que facilitará la regularización de las obligaciones tributarias, así como el control efectivo de dichas obligaciones por parte de la administración tributaria.

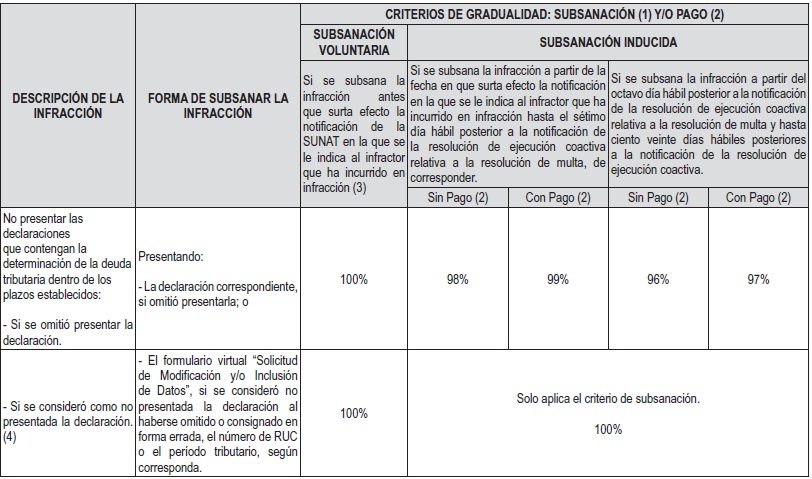

En ese sentido, los sujetos obligados que no presenten la declaración jurada mensual o anual correspondiente dentro de los plazos establecidos, o que, habiéndolo hecho, se considere como no presentada, podrán subsanar de forma voluntaria o inducida dicho incumplimiento.

En caso de subsanación voluntaria, la gradualidad es del 100%, por lo que no habrá sanción de multa alguna. En cambio, si se subsana de forma inducida -es decir, luego de ser requerido por la SUNAT-, la gradualidad dependerá de si hay pago o no de la sanción de multa. Para mayor detalle, téngase en cuenta la tabla de gradualidad publicada:

El monto mínimo previsto en el inciso a) de la segunda disposición complementaria final del Reglamento no resulta aplicable a las rebajas establecidas en la tabla anterior. Es decir, si luego de aplicar la rebaja de la gradualidad el monto de la sanción de multa equivale a menos del 5% de la UIT, dicho monto no se verá afectado aun cuando el sujeto obligado lo pague después de que surta efectos la notificación de la Resolución de Multa.

La presente resolución entró en vigor al día siguiente de su publicación. La gradualidad de la sanción de multa se aplicará a esta infracción, incluso si fue incurrida con anterioridad a la fecha en que entra en vigor la presente resolución, siempre que el infractor cumpla con los criterios establecidos y no se hubiera acogido a una gradualidad anterior, sin que se genere derecho alguno a devolución o compensación.

Link: RS 355-2025.SUNAT